lunes, 11 de junio de 2018

DRAWBACK

Conozca todo sobre este Régimen Aduanero

El Drawback es el régimen aduanero que permite, como consecuencia de la exportación de mercancías, obtener la restitución total o parcial de los derechos arancelarios que hayan gravado la importación de los insumos contenidos en los bienes exportados o consumidos durante su producción.

ste régimen aduanero esta normado por los artículos 82 y 83 de la Ley General de Aduanas (DL 1053), el articulo 104 del Reglamento de la Ley General de Aduanas (DS 010-2009-EF) y el DS 104-95-EF y sus modificatorias.

La finalidad de este régimen es evitar que el pago de los derechos arancelarios de importación de los insumos utilizados en la producción de bienes nacionales destinados a la exportación, incremente su costo y el precio final del producto y afecten su competitividad.

Los requisitos para acogerse a drawback están relacionados con: los insumos, la mercadería exportada, el beneficiario del régimen y los documentos.

Requisitos relacionados con los insumos:

- Insumos importados directamente

- Insumos adquiridos en el mercado local de otros importadores

- Insumos adquiridos en el mercado local productos nacionales elaborados con insumos importados por otros operadores.

Requisitos relacionados con la mercancía exportada:

- La mercancía importada debe cumplir con pagar todos los tributos aduaneros

- La mercancía importada no debe aplicar ninguna exoneración o preferencias arancelarias otorgadas por acuerdos comerciales

- No pueden acogerse al régimen si tenemos una mercancía importada que haya “pagado” arancel cero siendo único insumo importado

- No debe ser un producto excluido de este régimen de acuerdo a la lista elaborada por el MEF

- Basta que uno de os insumos utilizados en la producción del bien exportado haya ingresado al país con alguno de los beneficios arancelarios para que este no pueda acogerse al régimen de drawback

- Cuando el insumo importado con beneficios arancelarios se adquiere en el mercado local (sin transformación) podemos acogernos al régimen, deduciendo del valor FOB del producto exportado el valor CIF del insumo en cuestión

- Cuando se exporte mercadería con contenido de oro, cualquiera sea su proporción, el beneficio deberá deducirse el costo del oro del valor FOB de exportación

Requisitos relacionados con el beneficiario del régimen:

- Producción directa

- Producción por encargo

- Empresa productora-exportadora

- Empresa exportadora

Requisitos relacionados con los documentos:

- Código 13 en la declaración de exportación

- Copias de las declaraciones de exportación

- Copias de las declaraciones de importación

- Copias de las facturas de los insumos importados comprados

- Otros (guías de remisión, facturas por el servicio prestado, etc)

¿A qué se le consideran “insumos”?

- Materia prima: sustancia, elemento o materia necesaria para obtener un producto, incluidos aquellos que se consumen o intervienen directamente en el proceso de producción o manufactura, o sirven para conservar el producto de exportación. También se considera materia prima las etiquetas, los envases y otros artículos necesarios para la conservación y transporte del producto exportado.

- Productos intermedios: aquellos elementos que requieren de procesos posteriores para adquirir la forma final que serán incorporados al producto exportado.

- Piezas: unidad previamente manufacturada cuya ulterior división física produzca su inutilización para la finalidad que estaba destinada.

- Partes: el conjunto o combinación de piezas, unidas por cualquier procedimiento de sujeción, destinado a construir una unidad superior.

¿Cómo debe importarse el insumo?

La obtención del insumo debe hacerse por: importación directa, compra en e mercado local de otros importadores, compra en el mercado local elaborado con insumos importados por otros operadores.

La importación directa del insumo debe contar con los siguientes documentos:

- Documento de embarque según medio de transporte arribado al país.

- Factura comercial

- Póliza de Seguro o carta de No Seguro

- Certificados y/o autorizaciones según corresponda

- Autorizaciones especiales para casos de mercancías restringidas

El proceso de importación de insumos es como sigue: el importador entrega documentos al agente de aduanas, el agente de aduanas elabora y numera la declaración ante la Sunat.

El procesamiento o fabricación para el ingreso del insumo importado utilizado en a producción de la mercancía a exportar debe seguir el siguiente proceso: ingreso al almacén del importador, insumo en proceso productivo, producto producido para exportación y producto final de exportación.

¿Cómo debe exportarse el producto final?

Los insumos utilizados se haya importado (fecha de numeración de la DUA o Declaración Simplificada de Importación) dentro de los 36 meses anteriores a la fecha de exportación.

El valor CIF de los insumos importados utilizados no debe exceder del 50% del valor FOB del producto exportado.

Es necesario obtener y/o emitir los siguientes documentos:

- Instrucción de embarque

- Reserva de espacio en la nave (booking)

- Documento de embarque (según el medio de transporte)

- Factura comercial (formato Sunat)

- Guía de remisión (formato Sunat)

- Certificados y/o autorizaciones (según corresponda)

El proceso de exportación es como sigue:

- El exportador luego de concretar la venta internacional coordina con su agente de aduana y le entrega las instrucciones para el embarque y la reserva de espacio en la nave que utilizara como medio de transporte.

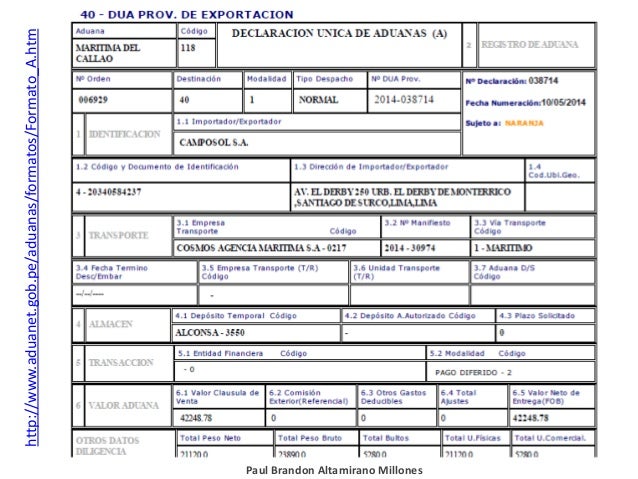

- El agente de aduana elabora y numera la declaración provisional de exportación ante Sunat, declarando el código 13 en el casillero 7.28 de la DUA provisional de exportación.

- El producto final de exportación se ingresa al deposito temporal y se obtiene el canal de control respectivo, para luego de una revisión física (si fuera canal rojo) se otorga la autorización para embarque.

- El producto final de exportación se ingresa al puerto para concretar el embarque y envío de la mercancía al exterior.

- El producto final de exportación sale bajo régimen de exportación definitiva para su consumo en el exterior.

- Luego de culminado el embarque, el exportador le entrega los documentos definitivos (factura comercial, documento de embarque y otros) a su agente de aduana para que elabore y numere la declaración definitiva de exportación ante Sunat, declarando el código 13 en el casillero 7.28 de la DUA definitiva de exportación.

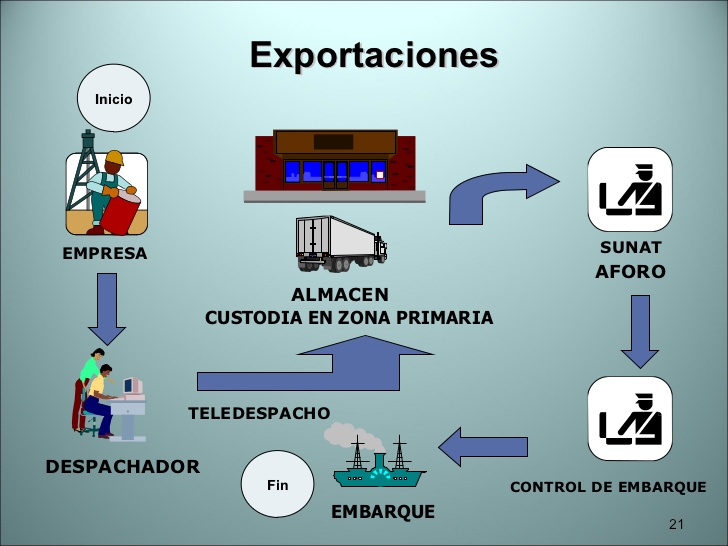

EXPORTACION

Amigo Ciudadano

Del Embarque

El embarque de la mercancía se debe efectuar dentro de los treinta (30) días calendario contados a partir del día siguiente de la numeración de la DAM.

Los depósitos temporales bajo responsabilidad transmiten la relación detallada de contenedores, pallets y/o bultos sueltos a embarcarse, consignando el número de DAM, fecha de numeración, canal de control y número de precinto de seguridad de corresponder. En caso de mercancías que no ingresan a un depósito temporal, el exportador, el consígnante o el despachador de aduana transmite la relación detallada. El SIGAD valida dicha información y de ser conforme numera la autorización de embarque.

El Transportista verifica el embarque de la mercancía y anota en la casilla 14 de la DAM, la cantidad de bultos efectivamente embarcados, peso bruto total, fecha y hora de inicio como término del embarque, culminando su actuación con su sello y firma.

El embarque de las mercancías de exportación podrá efectuarse por una Aduana distinta a aquella en la que se numeró la DAM, para lo cual, el despachador de aduana deberá transmitir el código de la intendencia de aduana de salida.

La exportación definitiva puede amparar embarques parciales los cuales están sujetos a reconocimiento físico, siempre que éstos se efectúen de un exportador a un único consignatario, y que los embarques se realicen por la misma aduana de numeración de la DAM dentro del plazo de treinta (30) días calendarios contados a partir del día siguiente de numerada la DAM.

En el caso de embarques parciales por vía terrestre, adicionalmente, el oficial de aduanas registra en la casilla 11 de la DAM con datos provisionales, el nombre de la empresa transportadora que realiza el traslado, así como el número de matrícula del vehículo y cantidad de bultos transportados.

Así mismo, tanto en el caso del control de embarque por vía terrestre en los cuales la salida de la mercancía se efectúa por puestos de control, agencias u oficinas aduaneras, como en el caso de embarque para mercancías transportadas de una intendencia de aduana de origen a otra de salida, el oficial de aduanas designado, de ser conforme, emite de manera inmediata el visado respectivo en la casilla 11 de la DAM, consignando además de su firma y sello de conformidad, el número de matrícula del vehículo que realiza el traslado, la cantidad de bultos que transporta así como la fecha y hora en que culmina el último embarque o salida.

EXPORTACION

Asignación del Canal de Control

El Depósito Temporal transmite al SIGAD la información de la recepción de las mercancías dentro de las dos (02) horas contadas a partir de lo que suceda último: la recepción de la totalidad de la mercancía o la presentación de la DAM; de ser conforme, asigna el canal de control rojo (sujeta a reconocimiento físico) o naranja (mercancía expedita para su embarque), caso contrario comunica por el mismo medio al depósito temporal o al despachador de aduana para las correcciones pertinentes.

Reconocimiento físico

El reconocimiento físico se efectúa en presencia del exportador y/o despachador de aduana y/o representante del depósito temporal cuando corresponda, debiendo el despachador de aduana presentar la DAM acompañada de las autorizaciones especiales de corresponder. En aquellos casos que el despachador de aduana no se presente al reconocimiento físico programado, la Administración Aduanera podrá realizarlo de oficio.

Durante el reconocimiento físico el funcionario aduanero verifica la naturaleza, valor, clasificación arancelaria, peso o medida de la mercancía, pudiendo extraer muestras para el análisis químico y/o extraer etiquetas que señalen las características del producto, de ser el caso.

Culminado el reconocimiento físico, el funcionario designado devuelve al despachador de aduana la DAM con datos provisionales debidamente diligenciada, quedando en su poder la primera copia de la DAM, a fin de proceder con el registro de la diligencia en el SIGAD.

El Depósito temporal, permite el embarque de la mercancía en situación de levante autorizado. Esta condición la obtienen las DAMs con canal naranja en forma automática o canal rojo con la diligencia que autorice el levante.

EXPORTACION

Ingreso de la Mercancía a Zona Primaria

El despachador de aduana ingresa la mercancía a un depósito temporal como requisito para la asignación del canal de control de la DAM.

En aquellas circunscripciones aduaneras que no cuenten con depósito temporal la mercancía debe ser puesta a disposición de la Administración Aduanera en los lugares que ésta señale, a fin de que el funcionario aduanero responsable del lugar autorizado asigne el canal de control.

fuente: https://www.emaze.com/@AFTZZOQO/ZONAS-PRIMARIAS

En aquellas circunscripciones aduaneras que no cuenten con depósito temporal la mercancía debe ser puesta a disposición de la Administración Aduanera en los lugares que ésta señale, a fin de que el funcionario aduanero responsable del lugar autorizado asigne el canal de control.

fuente: https://www.emaze.com/@AFTZZOQO/ZONAS-PRIMARIAS

EXPORTACION

Declaración Aduanera de Mercancías con Datos Provisionales (DAM 40)

Numeración de la DAM

El SIGAG valida la información (RUC, SPN, código del país de destino, código del depósito temporal y cuando corresponda el nombre y domicilio del consignatario); de ser conforme, numera la Declaración Aduanera de Mercancías para que el despachador de aduana proceda a imprimir la DAM para el ingreso de la mercancía a la Zona Primaria, de corresponder.

EXPORTACION

Declaración Aduanera de Mercancías con Datos Provisionales (DAM 40)

Transmisión electrónica

La destinación aduanera de la mercancía es solicitada por el despachador de aduana a la administración aduanera, mediante transmisión electrónica de la información de los datos provisionales contenida en la Declaración Aduanera de Mercancías con el código de régimen 40 a la Intendencia de Aduana en cuya jurisdicción se encuentra la mercancía.

Suscribirse a:

Entradas (Atom)

Certificador y Documentos Comerciales https://youtu.be/tN5K5QsIKH0

-

EXPORTACION Declaración Aduanera de Mercancías con Datos Provisionales (DAM 40) Numeración de la DAM El SIGAG valida la información...

-

DESPACHO ANTICIPADO ¿Qué es? Es una modalidad de importación que permite a las mercancías importadas ser declaradas antes del arribo d...

-

EXPORTACION Declaración Aduanera de Mercancías con Datos Provisionales (DAM 40) Transmisión electrónica La destinación aduanera de...