lunes, 11 de junio de 2018

DRAWBACK

Conozca todo sobre este Régimen Aduanero

El Drawback es el régimen aduanero que permite, como consecuencia de la exportación de mercancías, obtener la restitución total o parcial de los derechos arancelarios que hayan gravado la importación de los insumos contenidos en los bienes exportados o consumidos durante su producción.

ste régimen aduanero esta normado por los artículos 82 y 83 de la Ley General de Aduanas (DL 1053), el articulo 104 del Reglamento de la Ley General de Aduanas (DS 010-2009-EF) y el DS 104-95-EF y sus modificatorias.

La finalidad de este régimen es evitar que el pago de los derechos arancelarios de importación de los insumos utilizados en la producción de bienes nacionales destinados a la exportación, incremente su costo y el precio final del producto y afecten su competitividad.

Los requisitos para acogerse a drawback están relacionados con: los insumos, la mercadería exportada, el beneficiario del régimen y los documentos.

Requisitos relacionados con los insumos:

- Insumos importados directamente

- Insumos adquiridos en el mercado local de otros importadores

- Insumos adquiridos en el mercado local productos nacionales elaborados con insumos importados por otros operadores.

Requisitos relacionados con la mercancía exportada:

- La mercancía importada debe cumplir con pagar todos los tributos aduaneros

- La mercancía importada no debe aplicar ninguna exoneración o preferencias arancelarias otorgadas por acuerdos comerciales

- No pueden acogerse al régimen si tenemos una mercancía importada que haya “pagado” arancel cero siendo único insumo importado

- No debe ser un producto excluido de este régimen de acuerdo a la lista elaborada por el MEF

- Basta que uno de os insumos utilizados en la producción del bien exportado haya ingresado al país con alguno de los beneficios arancelarios para que este no pueda acogerse al régimen de drawback

- Cuando el insumo importado con beneficios arancelarios se adquiere en el mercado local (sin transformación) podemos acogernos al régimen, deduciendo del valor FOB del producto exportado el valor CIF del insumo en cuestión

- Cuando se exporte mercadería con contenido de oro, cualquiera sea su proporción, el beneficio deberá deducirse el costo del oro del valor FOB de exportación

Requisitos relacionados con el beneficiario del régimen:

- Producción directa

- Producción por encargo

- Empresa productora-exportadora

- Empresa exportadora

Requisitos relacionados con los documentos:

- Código 13 en la declaración de exportación

- Copias de las declaraciones de exportación

- Copias de las declaraciones de importación

- Copias de las facturas de los insumos importados comprados

- Otros (guías de remisión, facturas por el servicio prestado, etc)

¿A qué se le consideran “insumos”?

- Materia prima: sustancia, elemento o materia necesaria para obtener un producto, incluidos aquellos que se consumen o intervienen directamente en el proceso de producción o manufactura, o sirven para conservar el producto de exportación. También se considera materia prima las etiquetas, los envases y otros artículos necesarios para la conservación y transporte del producto exportado.

- Productos intermedios: aquellos elementos que requieren de procesos posteriores para adquirir la forma final que serán incorporados al producto exportado.

- Piezas: unidad previamente manufacturada cuya ulterior división física produzca su inutilización para la finalidad que estaba destinada.

- Partes: el conjunto o combinación de piezas, unidas por cualquier procedimiento de sujeción, destinado a construir una unidad superior.

¿Cómo debe importarse el insumo?

La obtención del insumo debe hacerse por: importación directa, compra en e mercado local de otros importadores, compra en el mercado local elaborado con insumos importados por otros operadores.

La importación directa del insumo debe contar con los siguientes documentos:

- Documento de embarque según medio de transporte arribado al país.

- Factura comercial

- Póliza de Seguro o carta de No Seguro

- Certificados y/o autorizaciones según corresponda

- Autorizaciones especiales para casos de mercancías restringidas

El proceso de importación de insumos es como sigue: el importador entrega documentos al agente de aduanas, el agente de aduanas elabora y numera la declaración ante la Sunat.

El procesamiento o fabricación para el ingreso del insumo importado utilizado en a producción de la mercancía a exportar debe seguir el siguiente proceso: ingreso al almacén del importador, insumo en proceso productivo, producto producido para exportación y producto final de exportación.

¿Cómo debe exportarse el producto final?

Los insumos utilizados se haya importado (fecha de numeración de la DUA o Declaración Simplificada de Importación) dentro de los 36 meses anteriores a la fecha de exportación.

El valor CIF de los insumos importados utilizados no debe exceder del 50% del valor FOB del producto exportado.

Es necesario obtener y/o emitir los siguientes documentos:

- Instrucción de embarque

- Reserva de espacio en la nave (booking)

- Documento de embarque (según el medio de transporte)

- Factura comercial (formato Sunat)

- Guía de remisión (formato Sunat)

- Certificados y/o autorizaciones (según corresponda)

El proceso de exportación es como sigue:

- El exportador luego de concretar la venta internacional coordina con su agente de aduana y le entrega las instrucciones para el embarque y la reserva de espacio en la nave que utilizara como medio de transporte.

- El agente de aduana elabora y numera la declaración provisional de exportación ante Sunat, declarando el código 13 en el casillero 7.28 de la DUA provisional de exportación.

- El producto final de exportación se ingresa al deposito temporal y se obtiene el canal de control respectivo, para luego de una revisión física (si fuera canal rojo) se otorga la autorización para embarque.

- El producto final de exportación se ingresa al puerto para concretar el embarque y envío de la mercancía al exterior.

- El producto final de exportación sale bajo régimen de exportación definitiva para su consumo en el exterior.

- Luego de culminado el embarque, el exportador le entrega los documentos definitivos (factura comercial, documento de embarque y otros) a su agente de aduana para que elabore y numere la declaración definitiva de exportación ante Sunat, declarando el código 13 en el casillero 7.28 de la DUA definitiva de exportación.

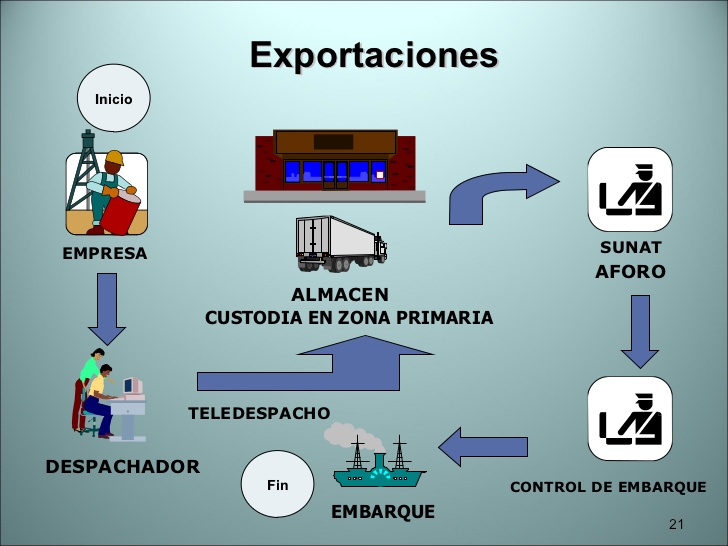

EXPORTACION

Amigo Ciudadano

Del Embarque

El embarque de la mercancía se debe efectuar dentro de los treinta (30) días calendario contados a partir del día siguiente de la numeración de la DAM.

Los depósitos temporales bajo responsabilidad transmiten la relación detallada de contenedores, pallets y/o bultos sueltos a embarcarse, consignando el número de DAM, fecha de numeración, canal de control y número de precinto de seguridad de corresponder. En caso de mercancías que no ingresan a un depósito temporal, el exportador, el consígnante o el despachador de aduana transmite la relación detallada. El SIGAD valida dicha información y de ser conforme numera la autorización de embarque.

El Transportista verifica el embarque de la mercancía y anota en la casilla 14 de la DAM, la cantidad de bultos efectivamente embarcados, peso bruto total, fecha y hora de inicio como término del embarque, culminando su actuación con su sello y firma.

El embarque de las mercancías de exportación podrá efectuarse por una Aduana distinta a aquella en la que se numeró la DAM, para lo cual, el despachador de aduana deberá transmitir el código de la intendencia de aduana de salida.

La exportación definitiva puede amparar embarques parciales los cuales están sujetos a reconocimiento físico, siempre que éstos se efectúen de un exportador a un único consignatario, y que los embarques se realicen por la misma aduana de numeración de la DAM dentro del plazo de treinta (30) días calendarios contados a partir del día siguiente de numerada la DAM.

En el caso de embarques parciales por vía terrestre, adicionalmente, el oficial de aduanas registra en la casilla 11 de la DAM con datos provisionales, el nombre de la empresa transportadora que realiza el traslado, así como el número de matrícula del vehículo y cantidad de bultos transportados.

Así mismo, tanto en el caso del control de embarque por vía terrestre en los cuales la salida de la mercancía se efectúa por puestos de control, agencias u oficinas aduaneras, como en el caso de embarque para mercancías transportadas de una intendencia de aduana de origen a otra de salida, el oficial de aduanas designado, de ser conforme, emite de manera inmediata el visado respectivo en la casilla 11 de la DAM, consignando además de su firma y sello de conformidad, el número de matrícula del vehículo que realiza el traslado, la cantidad de bultos que transporta así como la fecha y hora en que culmina el último embarque o salida.

EXPORTACION

Asignación del Canal de Control

El Depósito Temporal transmite al SIGAD la información de la recepción de las mercancías dentro de las dos (02) horas contadas a partir de lo que suceda último: la recepción de la totalidad de la mercancía o la presentación de la DAM; de ser conforme, asigna el canal de control rojo (sujeta a reconocimiento físico) o naranja (mercancía expedita para su embarque), caso contrario comunica por el mismo medio al depósito temporal o al despachador de aduana para las correcciones pertinentes.

Reconocimiento físico

El reconocimiento físico se efectúa en presencia del exportador y/o despachador de aduana y/o representante del depósito temporal cuando corresponda, debiendo el despachador de aduana presentar la DAM acompañada de las autorizaciones especiales de corresponder. En aquellos casos que el despachador de aduana no se presente al reconocimiento físico programado, la Administración Aduanera podrá realizarlo de oficio.

Durante el reconocimiento físico el funcionario aduanero verifica la naturaleza, valor, clasificación arancelaria, peso o medida de la mercancía, pudiendo extraer muestras para el análisis químico y/o extraer etiquetas que señalen las características del producto, de ser el caso.

Culminado el reconocimiento físico, el funcionario designado devuelve al despachador de aduana la DAM con datos provisionales debidamente diligenciada, quedando en su poder la primera copia de la DAM, a fin de proceder con el registro de la diligencia en el SIGAD.

El Depósito temporal, permite el embarque de la mercancía en situación de levante autorizado. Esta condición la obtienen las DAMs con canal naranja en forma automática o canal rojo con la diligencia que autorice el levante.

EXPORTACION

Ingreso de la Mercancía a Zona Primaria

El despachador de aduana ingresa la mercancía a un depósito temporal como requisito para la asignación del canal de control de la DAM.

En aquellas circunscripciones aduaneras que no cuenten con depósito temporal la mercancía debe ser puesta a disposición de la Administración Aduanera en los lugares que ésta señale, a fin de que el funcionario aduanero responsable del lugar autorizado asigne el canal de control.

fuente: https://www.emaze.com/@AFTZZOQO/ZONAS-PRIMARIAS

En aquellas circunscripciones aduaneras que no cuenten con depósito temporal la mercancía debe ser puesta a disposición de la Administración Aduanera en los lugares que ésta señale, a fin de que el funcionario aduanero responsable del lugar autorizado asigne el canal de control.

fuente: https://www.emaze.com/@AFTZZOQO/ZONAS-PRIMARIAS

EXPORTACION

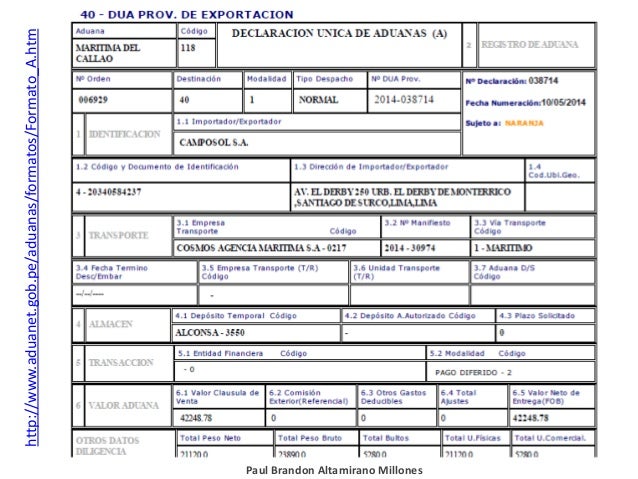

Declaración Aduanera de Mercancías con Datos Provisionales (DAM 40)

Numeración de la DAM

El SIGAG valida la información (RUC, SPN, código del país de destino, código del depósito temporal y cuando corresponda el nombre y domicilio del consignatario); de ser conforme, numera la Declaración Aduanera de Mercancías para que el despachador de aduana proceda a imprimir la DAM para el ingreso de la mercancía a la Zona Primaria, de corresponder.

EXPORTACION

Declaración Aduanera de Mercancías con Datos Provisionales (DAM 40)

Transmisión electrónica

La destinación aduanera de la mercancía es solicitada por el despachador de aduana a la administración aduanera, mediante transmisión electrónica de la información de los datos provisionales contenida en la Declaración Aduanera de Mercancías con el código de régimen 40 a la Intendencia de Aduana en cuya jurisdicción se encuentra la mercancía.

EXPORTACION - REQUISITOS

Para efectuar los trámites de exportación, se debe contar con RUC (Registro Único de Contribuyentes) que no tenga la condición de no habido; excepcionalmente, las personas naturales no obligadas a inscribirse en el RUC, de acuerdo a lo dispuesto en el artículo 3º de la Resolución de Superintendencia Nº 210-2004/SUNAT, pueden exportar utilizando su Documento Nacional de Identidad (DNI) los peruanos, o Carné de Extranjería o Pasaporte los extranjeros, solo bajo las siguientes condiciones:

1. Cuando realicen en forma ocasional exportaciones de mercancías cuyo valor FOB por operación no exceda de mil dólares americanos (US $ 1000.00) y siempre que registre hasta tres (3) exportaciones anuales como máximo; o

2. Cuando por única vez en un año calendario exporten mercancías cuyo valor FOB exceda los mil dólares americanos (US $ 1000.00) y siempre que no supere los tres mil dólares americanos (US $3000.00).

Documentación Exigible

La declaración de exportación se sustenta en los siguientes documentos exigibles:

Ø Copia del documento de transporte (conocimiento de embarque, carta de porte aéreo o carta de porte terrestre, según el medio de transporte empleado), y representación impresa de la Carta de Porte Aéreo Internacional emitida por medios Electrónicos - CPAIE.

Ø Copia SUNAT de la factura o representación impresa tratándose de la factura electrónica, documento del operador (código 34) o documento del partícipe (código 35) o Boleta de Venta u otro comprobante que implique transferencia de bienes a un cliente domiciliado en el extranjero y que se encuentre señalado en el Reglamento de Comprobantes de Pago, según corresponda; o declaración jurada de valor y descripción de la mercancía cuando no exista venta.

Ø Documento que acredite el mandato a favor del agente de aduana: copia del documento de transporte debidamente endosado o poder especial.

Ø Otros que por la naturaleza de la mercancía se requiera para su exportación.

Adicionalmente se requiere cuando corresponda lo siguiente:

Ø Copia de la nota de crédito o de débito SUNAT.

Ø Declaración jurada del exportador de las comisiones en el exterior, de no estar consignadas en la factura.

Ø Relación consolidada de productores y copias de las facturas SUNAT emitidas, por cada uno de los productores que generaron dicha exportación.

Ø Copia de la factura SUNAT que emite el comisionista que efectúa la exportación a través de intermediarios comerciales.

Ø Relación consolidada del porcentaje de participación (contratos de colaboración empresarial).

Ø Copia del contrato de colaboración empresarial.

Ø Para el caso de vehículos de propiedad de particulares, los documentos que acrediten su propiedad:

a) Tarjeta de propiedad, contrato de compra-venta con firma legalizada notarialmente o acta notarial de transferencia de vehículo;

b) Certificado de gravamen emitido por SUNARP;

c) Gravamen vehicular emitido por la Policía Nacional.

Ø Para el caso de vehículos de propiedad de funcionarios de Misiones Diplomáticas y de Organismos Internacionales acreditados en el país:

a) Copia de la resolución liberatoria;

b) Carta de la Misión Diplomática o del Organismo Internacional.

EXPORTACION

Régimen aduanero por el cual, se permite la salida del territorio aduanero de las mercancías nacionales o nacionalizadas para su uso o consumo definitivo en el exterior. Para ello la transferencia de bienes debe efectuarse a un cliente domiciliado en el extranjero.

Consideraciones generales

· La exportación no está gravada con tributo alguno.

· El procedimiento a seguir dependerá del valor de los productos que desea exportar. Así, si el valor FOB de los productos que desea exportar no supera los cinco mil dólares americanos (US$ 5 000,00), se puede hacer el despacho a través de una Declaración Simplificada de Exportación, de conformidad con lo establecido en el Procedimiento Específico: Despacho Simplificado de Exportación INTA-PE-02.01, disponible en la siguiente ruta: Portal SUNAT (www.sunat.gob.pe)/ Legislación / Legislación Aduanera/ Procedimientos de Despacho/ Exportación Definitiva/ Procedimientos Específicos/ Despacho Simplificado de Exportación.

En caso el valor FOB de las mercancías superase dicho monto, se requerirá por ley, la intervención de una agencia de aduana que tramitará el despacho en su representación, presentando el formato de Declaración Aduanera de Mercancía (DAM) y toda la documentación pertinente, de conformidad con lo establecido en el Procedimiento General INTA-PG.02, disponible en la siguiente ruta: Portal SUNAT (www.sunat.gob.pe)/ Legislación / Legislación Aduanera/ Procedimientos de Despacho/ Exportación Definitiva.

· Pueden exceptuarse del ingreso a los depósitos temporales las siguientes mercancías:

§ Perecibles que requieran un acondicionamiento especial;

§ Peligrosas tales como: explosivas, inflamables, tóxicas, infeccionas, radioactivas y corrosivas;

§ Maquinarias de gran peso y volumen;

§ Animales vivos;

§ Mercancías a granel (que se embarquen sin envases ni continentes);

§ Otras mercancías que a criterio de la Autoridad Aduanera califiquen para tal fin.

· No procede la exportación definitiva de mercancías prohibidas. La exportación de mercancías restringidas está sujeta a la presentación de autorizaciones según corresponda.

Para mayor información sobre mercancías restringidas y prohibidas, se sugiere consultar los siguientes accesos:

Consulta de Mercancías Restringidas en www.sunat.gob.pe, ruta: Orientación Aduanera / Mercancías Restringidas.

Consulta del Procedimiento Específico de Control de Mercancías Restringidas y Prohibidas en: www.sunat.gob.pe, ruta: Legislación/ Legislación Aduanera/ Procedimientos de Despacho/ Procedimientos Asociados / Control de Mercancías Restringidas y Prohibidas.DESPACHO ANTICIPADO

¿Qué es?

Es una modalidad de importación que permite a las mercancías importadas ser declaradas antes del arribo del medio de transporte a nuestro territorio, pudiendo incluso obtener el levante una vez arribadas al puerto y previo cumplimiento de los procedimientos aduaneros.

Dicho levante de la mercancía puede darse en el Puerto o Depósito Temporal dependiendo de la decisión del importador desde el término de la descarga.

En el caso de haber sido seleccionadas las mercancías a reconocimiento físico, el declarante deberá ponerlas a disposición de la Administración Aduanera en cualquiera de las zonas o almacenes previamente designados por ésta para tal fin.

Requisitos

- Destinar la mercancía dentro del plazo de 15 días calendarios hasta antes de la llegada del medio de transporte.

- Contar con copias autenticadas de los Documentos de Despacho (Factura Comercial, Documento de Transporte). En la vía marítima se acepta la fotocopia simple del Conocimiento de Embarque en el que ya consten los endoses respectivos. Para los despachos que cuenten con Garantía Previa (Art 160° de la Ley General de Aduanas) se acepta la fotocopia simple para el proceso de despacho y obtención del levante, debiendo presentar la copia autenticada por el agente de aduana en la etapa de conclusión del despacho. En los casos que corresponda: Certificados de Origen, autorización del sector competente en caso de mercancías restringidas.

¿Cuáles son las formas de solicitar el Despacho Anticipado?

Existen tres opciones a elección del importador:

- El despacho anticipado con Punto de Llegada en el terminal Portuario, de carga aérea o terrestre.- Una vez realizada la descarga en el Terminal Portuario, de carga aérea u otra vía, el despachador de aduana pone a disposición de la autoridad aduanera la mercancía para el reconocimiento físico y otorgamiento del levante. En caso que la DAM sea asignada a revisión documentaria (canal naranja), el despachador de aduana puede presentar la documentación a la autoridad aduanera antes del arribo del medio de transporte al país, y de ser conforme la diligencia, la DAM queda lista para el otorgamiento del levante de manera inmediata al arribo de la mercancía.

- El despacho anticipado con Punto de Llegada y traslado de la mercancía a un Depósito Temporal.- Se traslada la mercancía hacia un Depósito Temporal, lugar donde la autoridad aduanera efectúa el reconocimiento físico de corresponder y otorgamiento del levante.

- El despacho anticipado con Zona Primaria con Autorización Especial – traslado al local del importador .- Previa a la numeración de la DAM, se requiere una autorización por parte de la autoridad aduanera para que el importador pueda trasladar su mercancía desde el terminal portuario hasta su local, siempre que reúna las siguientes condiciones:

- Cuando la cantidad, volumen, naturaleza de las mercancías o las necesidades de la industria o el comercio lo ameriten.

- El importador cuente con un local con la infraestructura necesaria.

- El importador tenga registrado como mínimo diez (10) DAM en los regímenes de importación para el consumo, admisiones temporales y/o depósito aduanero dentro de los doce (12) meses anteriores a la numeración del despacho anticipado, entre otros.

TRIBUTOS QUE GRAVAN LA IMPORTACIÓN |

A continuación haremos una síntesis de los tributos que gravan la importación de mercancías:

1. Derechos AD – Valorem

Derecho arancelario grava la importación de las mercancías.

Base imponible: valor CIF aduanero determinado según el Acuerdo del Valor de la O.M.C.

Tasa impositiva: cuatro (04) niveles: 0%, 4%, 6% y 11%, según subpartida nacional.

2. Derechos Correctivos Provisionales ad Valorem

Medidas correctivas aplicadas por el Perú a los demás Países Miembros de la Comunidad Andina que son de carácter no discriminatorio, de conformidad con el Acuerdo de Cartagena. Se aplica a las importaciones de mantecas bajo las subpartidas NANDINA 1511.90.00, 1516.20.00, y 1517.90.00, procedentes de Colombia.

Tasa: 29% Ad-Valorem CIF (Base Legal: Resolución Ministerial Nº 226-2005-MINCETUR/DM publicada en el diario oficial El Peruano el 27.07.2005).

3. Derechos Específicos-Sistema de Franja de Precios

Este tributo que tiene la naturaleza de derecho arancelario, grava las importaciones de los productos agropecuarios tales como arroz, maíz amarillo, leche y azúcar (productos marcadores y vinculados), fijando derechos variables adicionales y rebajas arancelarias según los niveles de Precios Piso y Techo determinados en las Tablas Aduaneras.

Los derechos variables adicionales y las rebajas arancelarias se determinarán en base a las Tablas Aduaneras y a los Precios de Referencia vigentes a la fecha de numeración de la declaración de importación y se expresarán en dólares por tonelada.

En ningún caso las rebajas arancelarias excederán la suma que corresponda pagar al importador por derecho ad valorem correspondiente a cada producto.

Los derechos variables adicionales que resulten de la aplicación de lo dispuesto en el Sistema Franja de Precios, aprobado por el Decreto Supremo N° 115-2001-EF y modificatorias, sumados a los derechos ad valorem CIF no podrán exceder del 20% del valor CIF de la mercancía cuya supartida nacional está incluida en el Anexo 1 del Decreto Supremo N° 103-2015-EF, por cada serie de la declaración de importación. Tasa: variable.

4. Impuesto Selectivo al Consumo –ISC

El Impuesto Selectivo al Consumo - ISC es un impuesto indirecto que, a diferencia del IGV, solo grava determinados bienes (es un impuesto específico); una de sus finalidades es desincentivar el consumo de productos que generan externalidades negativas en el orden individual, social y medioambiental, como por ejemplo: las bebidas alcohólicas, cigarrillos y combustibles.

El impuesto se aplica bajo tres sistemas:

- Sistema al valor: la base imponible la constituye el valor CIF aduanero determinado según el Acuerdo del Valor de la O.M.C. más los derechos arancelarios a la importación

Se aplica a los bienes contenidos en el Literal A y D del Apéndice IV del Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por D.S. N° 055-99-EF y modificatorias.

Tasas: variable.

- Sistema específico: la base imponible lo constituye el volumen importado expresado en unidades de medida.

Se aplica a los bienes contenidos en el Nuevo Apéndice III del Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por D.S. N° 055-99-EF y modificatorias.

Tasas: variable.

c. Sistema al Valor según Precio de Venta al Público: la base imponible está constituida por el precio de venta al público sugerido por el importador multiplicado por el factor 0.847. El impuesto se determinará aplicando sobre la base imponible la tasa establecida en el Literal C y D del Nuevo Apéndice IV del Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por D.S. N° 055-99-EF, modificado por la Ley N° 29740.

5. Impuesto General a las Ventas –IGV

Este tributo grava la importación de todos los bienes, salvo las excepciones previstas en la normatividad que la regula.

Su base imponible está constituida por el valor CIF aduanero determinado según el Acuerdo del Valor de la O.M.C. más los derechos arancelarios y demás impuestos que gravan la importación.

Tasa impositiva: 16%

6. Impuesto de Promoción Municipal –IPM

Este tributo grava la importación de los bienes afectos al IGV, y su base imponible es la misma que corresponde al IGV.

Tasa impositiva: 2%

7. Derechos Antidumping y Compensatorios

Los derechos antidumping se aplican a determinados bienes cuyos precios 'dumping' causen o amenacen causar perjuicio a la producción peruana.

Los derechos compensatorios se aplican para contrarrestar cualquier subsidio concedido directa o indirectamente en el país de origen, cuando ello cause o amenace causar perjuicio a la producción peruana.

Para la aplicación de ambos derechos debe existir Resolución previa emitida por el INDECOPI.

Los derechos antidumping y los compensatorios tienen la condición de multa.

La base imponible, lo constituye el monto al que asciende el valor FOB consignado en la Factura Comercial o en base al monto fijo por peso o por precio unitario.

Monto: variable.

Los derechos antidumping y los compensatorios tienen la condición de multa.

La base imponible, lo constituye el monto al que asciende el valor FOB consignado en la Factura Comercial o en base al monto fijo por peso o por precio unitario.

Monto: variable.

8. Régimen de Percepción del IGV – Venta Interna

Ámbito de aplicación: el régimen se aplica a las operaciones de importación definitiva que se encuentren gravadas con el IGV, y no será aplicable a las operaciones de importación exoneradas o inafectas a dicho impuesto.

Importe de la operación: está conformado por el valor CIF aduanero más todos los tributos que graven la importación y, de ser el caso, la salvaguardia provisional, los derechos correctivos provisionales, los derechos antidumping y compensatorios.

Las modificaciones al valor en Aduanas o aquéllas que se deriven de un cambio en las subpartidas nacionales declaradas en al DAM o DSI, serán tomadas en cuenta para la determinación del importe de la operación, aún cuando éstas hayan sido materia de impugnación, siempre que se efectúe con anterioridad al levante de la mercancía y el importe de la percepción adicional que le corresponda al importador por tales modificaciones sea mayor a cien y 00/100 Nuevos Soles (S/. 100.00).

Porcentajes sobre el importe de la operación:

10% Cuando el importador se encuentre a la fecha en que se efectúa la numeración de la DAM o DSI, en alguno de los siguientes supuestos:

- Tenga la condición de domicilio fiscal no habido.

- La SUNAT le hubiera comunicado la baja de su inscripción del RUC.

- Hubiera suspendido temporalmente sus actividades.

- No cuente con RUC o no lo consigne en la DAM o DSI

- Realice por primera vez una operación y/o régimen aduanero.

- Estando inscrito en el RUC no se encuentre afecto al IGV.

5% Cuando el importador nacionalice bienes usados.

3.5% Cuando el importador no se encuentre en ninguno de los supuestos antes mencionados.

La SUNAT podrá establecer, para determinados bienes que se señalen por Resolución de Superintendencia, que el monto de la percepción se determine considerando el mayor monto que resulte de comparar el resultado obtenido de:

La SUNAT podrá establecer, para determinados bienes que se señalen por Resolución de Superintendencia, que el monto de la percepción se determine considerando el mayor monto que resulte de comparar el resultado obtenido de:

- Multiplicar un monto fijo por el número de unidades del bien importado consignado en la DAM. Al monto resultante se le aplicará el tipo de cambio promedio ponderado venta.

- Aplicar el porcentaje (10%, 5% o 3.5%) según corresponda sobre el importe de la operación.

En la importación definitiva de mercancías realizada mediante DSI, el monto de la percepción del IGV será determinado considerando los porcentajes y no el monto fijo.

(*) Ley N° 29173 del 23.12.2007.

(*) Ley N° 29173 del 23.12.2007.

Importación de mercancías sensibles al fraude:

Tratándose de la importación de bienes considerados como mercancías sensibles al fraude por concepto de valoración, el monto de la percepción del IGV se determinará considerando el mayor monto que resulte de comparar el resultado obtenido de:

a. Aplicar el porcentaje establecido en los párrafos anteriores según corresponda, sobre el importe de la operación.

b. Multiplicar un monto fijo, el cual deberá estar expresado en moneda nacional, por el número de unidades del bien importado, según sea la unidad de medida, consignado en la DAM (Declaración Aduanera de Mercancías).

Tanto la relación de subpartidas nacionales donde se encuentran las mercancías sensibles al fraude como los montos fijos correspondientes a efectos de determinar el monto de la percepción se encuentran detallados en el Anexo del Decreto Supremo N° 243-2013-EF.

Suscribirse a:

Entradas (Atom)

Certificador y Documentos Comerciales https://youtu.be/tN5K5QsIKH0

-

EXPORTACION Declaración Aduanera de Mercancías con Datos Provisionales (DAM 40) Numeración de la DAM El SIGAG valida la información...

-

DESPACHO ANTICIPADO ¿Qué es? Es una modalidad de importación que permite a las mercancías importadas ser declaradas antes del arribo d...

-

EXPORTACION Declaración Aduanera de Mercancías con Datos Provisionales (DAM 40) Transmisión electrónica La destinación aduanera de...